{kind=link}

Illetve az is, hogy jellemzően a készpénzfelvétel kerül sokba a két törvényileg kötelező ingyenes alkalmon felül. De, ha okosan választunk, akkor két évre pár ezer forintból is megúszhatjuk a banki költségeinket tokkal-vonóval.

Arról már korábban is írtunk az Eduline-on, hogy az első bankszámla megnyitása jellemzően már a fiatalok 14 éves kora környékén megfogalmazódik. Az sem ritka, hogy valaki még a húszas éveiben is fenntartja „ifjúsági” számlacsomagját, ahogyan az sem, hogy sokan megszokásból használnak drága csomagokat, mikor egy olcsóbbra váltva számottevő összegeket spórolhatnának.

Az öt legnagyobb magyarországi bank áprilisban elérhető diákszámláit már összehasonlítottuk, az egyik hazai bank-összehasonlító oldal, a Bankmonitor azonban ennél is nagyobb merítésből dolgozott és nemrég összesítette, hol tudunk a legolcsóbban diákszámlát nyitni.

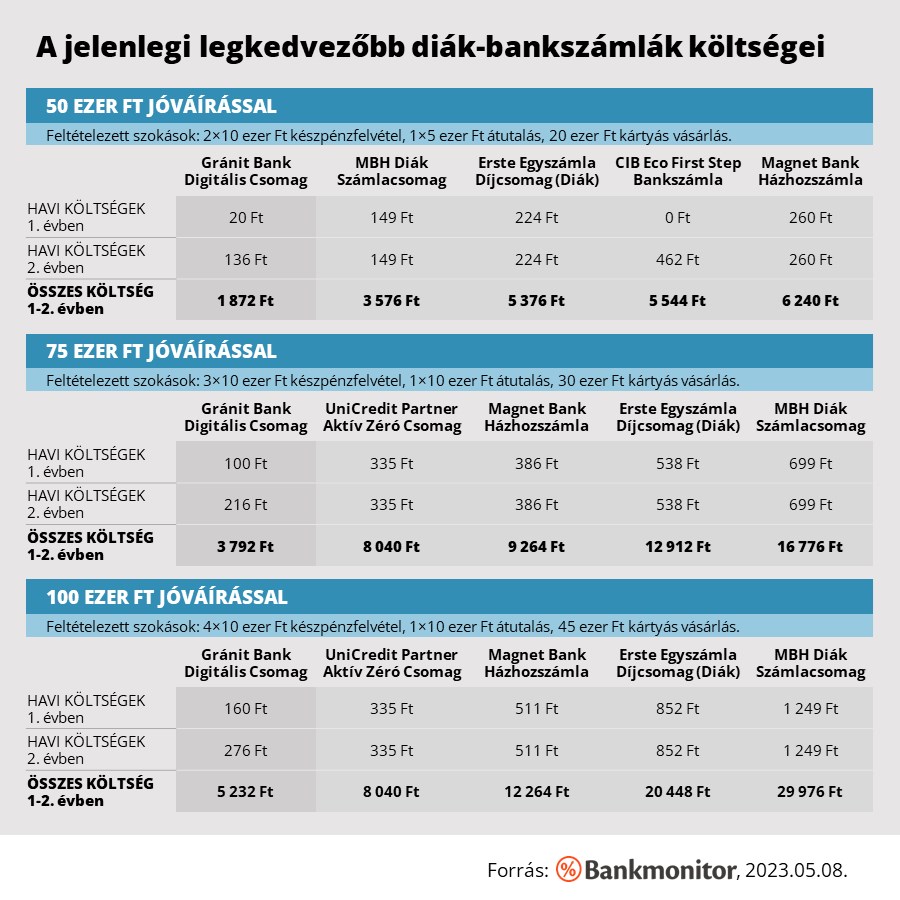

A banki költségek sokszor függnek attól is, mennyi pénz érkezik havonta a számlánkra. (Ez azt is jelenti, hogy amikor az ember elkezdi első teljes állású munkáját, mindenképpen érdemes a havi nettó bérével újra megnézni az ajánlatokat az egyik kalkulátoron, mert könnyen lehet, hogy talál olyan ajánlatot, amely azzal már elérhető és kedvezőbb, mint a diákszámlája, így érdemes lehet váltani.) A Bankmonitornál 50, 75 és 100 ezer forintos rendszeresen érkező havi jóváírással, digitális – tehát papírmentes és SMS-helyett push üzeneteket használó – ügyintézéssel és a hónapban a bevétel nagy részének elköltésével számoltak. Illetve jellemzően kártyás vásárlásokkal, de azért rendszeres készpénzfelvétellel is és havi átutalással is kalkuláltak.

Ezek alapján a következő eredmények jöttek ki:

- Mindhárom esetben a Gránit Bank Digitális Csomagja volt a legkedvezőbb, itt az első két év alatt kifizetendő összes költség mintegy 1900-5200 forint, függően attól, hogy mennyi pénz mozog a számládon.

- A második az ötvenezres példánál az MBH Diák Számlacsomagja lett, de már ott is majdnem kétezer forinttal több az első két év összköltsége.

- A másik két kategóriában az UniCredit Partner Aktív Zéró végzett a második helyen, de ez már majdnem ötezerrel drágább az elsőnél.

© Bankmonitor.hu, a portál engedélyével utánközölve

Érdemes átböngészni a teljes táblázatot, ugyanis annak, akinek esetleg most éppen nem aktuális, annak is tanulságos lehet, mennyi pénzt meg lehet takarítani teljesen azonos szokások mellett, ha az ember jól választja ki a versenyző cégek közül a neki legkedvezőbbet.

Fontos hozzátenni természetesen azt is, hogy az ajánlatok változnak, így aki mondjuk csak jövőre tervez bankszámlát nyitni, az már ne ez alapján tegye, hanem hasonlítsa össze a későbbi lehetőségeket. A cikk kiemeli, hogy az aktivitással elsősorban azért nőnek a díjak is, mert ott már nagyobb készpénzforgalommal is számoltak, amely a két kötelezően biztosítandó ingyenes alkalmon túl általában elég drága. Így ők azt javasolják, érdemes lehet azt, amennyire lehet, csökkenteni (akár úgy is, hogy a szükséges készpénzt a két alkalom során egyszerre vesszük ki).

Az alternatív megoldások olcsók, de megvannak a maguk korlátai is egyelőre

© Aleksandrs Karevs, Unsplash

Jönnek a fintechek

Idehaza is egyre közkedveltebb megoldást jelentenek az olyan fintech-cégek, azaz digitális pénzügyi szolgáltatók termékei, mint a Revolut vagy a Wise. A cikk megjegyzi, ezeket azért nem vették be az összeállításba, mert ezek nem klasszikus bankszámlák, a szolgáltatóik sem hagyományos bankok, hanem „elektronikuspénz-kibocsátók”. Ugyanakkor elég kedvező ajánlataik vannak.

- A Revolut Standard számla ingyenes és a bankkártyáért sem számolnak fel díjat, ráadásul 30 naponta 75 ezer Ft díjmentesen felvehető vele bármelyik banki ATM-ből. (Igaz, az Erste Bank például alkalmanként 1200 forintot kér az ilyen, külföldi kibocsátású bankkártyákkal történő felvétel után az ATM-jeiből.)

- A Wise számlanyitása is ingyenes, ahogyan az Apple, illetve Google Pay szolgáltatásokba beregisztrálható digitális kártya is, a fizikai kártya azonban már egy egyszeri 2420 forintos díjjal jár. Itt havonta legfeljebb két alkalommal, összesen maximum 80 ezer Ft készpénz ingyen vehető fel ATM-ből, ennél több tranzakció vagy nagyobb összeg esetén azonban már fizetni kell.

Ezeknek a szolgáltatásoknak az árnyoldala viszont, hogy egy olyan külföldi cég nyújtja őket, mely nem maga vezetik a bankszámlánkat, csupán összegyűjti a pénzt és elhelyezi a saját bankszámlájukra egy elektronikus nyilvántartást vezetve, hogy mennyi pénzünk van náluk. Ez pedig korlátozza bizonyos lehetőségeinket.

A Wise-nál például devizaváltás nélkül forint nem utalható el egy másik számlára. Mindkettő esetében gyakran felmerülő kérdés, hogy a munkabért – akár diákmunka esetén is – lehet-e oda kérni. A Munka törvénykönyve alapján elvileg lehet, de a jogszabály azt is előírja, hogy ha a dolgozó külföldi bankszámlára kéri az utalást, akkor ennek a pluszköltségeit a munkahelye felszámolhatja neki. Márpedig a Revolutnak például Litvániában működik a számlája.

(Kiemelt képünk illusztráció, fotó: Túry Gergely)